ECONOMÍA ECONOMÍA

BCRA ya compró más de u$s4.000 millones desde el debut del cepo hard

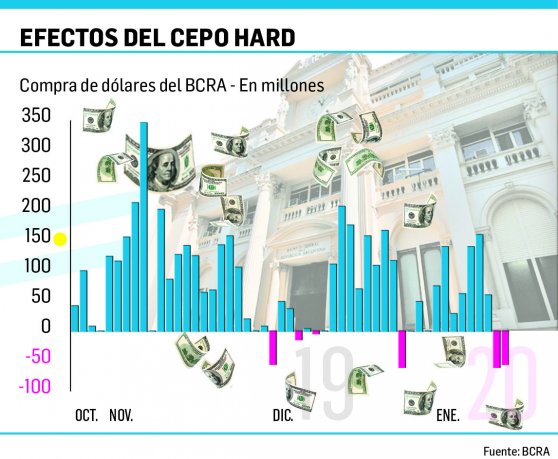

A pesar de que el Banco Central debió salir a vender divisas para contener al dólar en los últimos dos días, desde la imposición del cepo hard ya lleva comprados más de u$s4.000 millones netos. Las restricciones para la adquisición de dólares, de hasta u$s200 mensuales, permitieron contener artificialmente la volatilidad en la plaza cambiaria, en un momento de fuerte incertidumbre, y llevó a que los agentes que se habían dolarizado en exceso debieran salir a desprenderse de la moneda extranjera, lo que garantizó la estabilidad del tipo de cambio, al menos en el corto plazo.

A pesar de las ventas de los últimos días, el organismo ha salido a comprar divisas para captar los fondos provenientes de las exportaciones. Será necesario garantizar este proceso para que el modelo sea efectivo.

A pesar de ello, para que este modelo persista, será fundamental preservar el superávit de la balanza comercial y evitar un fuerte incremento de las brechas cambiarias.

Para contextualizar un poco, luego de los resultados de las PASO, que dieron como claro vencedor al candidato Alberto Fernández por amplio margen, el tipo de cambio registró una fuerte depreciación, cercana al 25% (el dólar pasó de poco más de $46 a $63), lo que encendió las alarmas dentro de la economía. La incertidumbre y los temores a un nuevo default llevaron a que los agentes comenzaran a dolarizar sus carteras y a retirar los depósitos en dólares de los bancos. Durante este período, y hasta las elecciones de octubre, las reservas internacionales cayeron u$s 34,3% (u$s22.757 millones), efecto que se vio explicado por ventas netas de u$s7.456 millones por parte del BCRA, por la salida de u$s12.655 millones de depósitos y por el pago de deuda, entre otras cuestiones.

Banco Central de la República Argentina (BCRA).

Informate más

Serio: el BCRA ya tiene un stock de deuda casi igual a la base monetaria

Ya con la victoria de Fernández oficializada en los comicios del 27 de octubre, el gobierno entrante comenzó a dar señales de su intención de evitar el default y de su afán por renegociar la deuda, lo que fue tomado de buena manera por el mercado. Esto permitió que las reservas internacionales anotaran un ligero rebote, principalmente, a partir de cierta recomposición de los depósitos en dólares, que en el último mes comenzaron a crecer a un ritmo del 5,2% mensual y de las compras del BCRA en el mercado de cambios por u$s4.024 millones. A pesar de ello, la autoridad monetaria le otorgó dólares al Tesoro para que éste pudiera cumplir con sus compromisos de deuda.

De ahora en adelante, será clave lo que ocurra en dos frentes: el cambiario y el comercial. En el caso del primero, el dólar oficial se mantendrá estable debido a los efectos del cepo hard, aunque se espera que el oficialismo convalide cierta suba del tipo de cambio para evitar el atraso cambiario. Lo que sí preocupa es la expansión de la brecha cambiaria entre las cotizaciones oficiales (minorista y mayorista) y el resto de los tipos de cambio (blue, contado con liqui y MEP). Por el momento, el spread no ha generado complicaciones sobre el nivel de precios de la economía, dado que los productores pueden seguir importando al valor del tipo de cambio oficial.

El problema se daría a partir de la fuerte expansión de la base monetaria que se viene registrando. Si los pesos que se están inyectando en la economía, en un contexto de caída estacional en la demanda de dinero, comienzan a volcarse por los dólares alternativos, se observará una mayor ampliación en la brecha. Esto, en principio, no debería traer mayores problemas. Pero, si los agentes comienzan a formar expectativas con estos tipos de cambio, se debería verificar un aumento en las expectativas de inflación, lo que terminaría llevando a un mayor incremento en el costo de vida, entre otras cuestiones.

En el caso del comercio internacional, el organismo que lidera Miguel Ángel Pesce está comprando las divisas que los exportadores están liquidando en el MULC. Será necesario seguir fomentando las ventas en el exterior, con el fin de generar dólares genuinos que permitan cumplir con el pago de compromisos en moneda extranjera. Una expansión de la brecha podría afectar y fomentar las distorsiones de los precios relativos, generando complicaciones para el comercio, tanto por el lado de las importaciones como de las exportaciones, y esto podría terminar generando problemas sobre el superávit, lo que complicaría el proceso de captación que viene aplicando el BCRA.

Miércoles, 15 de enero de 2020

|